鄭怡1 鄧聰2 何潔3 周波4 龔云秀5

(1晨越建設項目管理集團股份有限公司 四川省成都市 610000)

(2晨越建設項目管理集團股份有限公司 四川省成都市 610000)

(3晨越建設項目管理集團股份有限公司 四川省成都市 610000)

(4晨越建設項目管理集團股份有限公司 四川省成都市 610000)

(5晨越建設項目管理集團股份有限公司 四川省成都市 610000)

摘 要:投資決策環節在全過程咨詢管理中具有重要作用,對項目順利實施、有效控制和高效利用投資至關重要。對于燃氣行業來說,股權價值評估是企業并購的重要依據,也直接關系到項目后續管網建設投資評價。然而,對于新開發燃氣市場而言,由于目標企業缺乏歷史運營數據,難以有效預測未來運營收入和成本,嚴重影響了對目標公司股權價值評估的準確性。本文結合燃氣行業特點,根據國內外企業股權價值評估理論模型,采用市場預測法和收益法等方法,首次針對新開發市場燃氣企業初步構建了有效的股權價值評估模型,可為燃氣企業股權投資及后續建設投資決策提供參考依據。

關鍵詞:新開發市場;燃氣企業;股權價值評估

1 引言

企業股權價值評估的應用非常廣泛,企業產權交易、租賃兼并、資產重組、股份制改造、合資聯營等事項都需要對企業的股權價值進行評估。近些年,我國資本市場加速發展,關于資產價值評估的理論方法和應用實踐也大量涌現。

2017年6月,國家發改委聯合多部委出臺《加快推進天然氣利用的意見》,提出逐步將天然氣培育成為我國現代清潔能源體系的主體能源之一。在此背景下,國內燃氣公司開始大量兼并收購各地燃氣企業。

相對于其他行業,城市燃氣行業,具有需求穩定、價格管制、盈利穩定、波動小、風險小和自然壟斷性等獨特的行業特點,因此有部分學者針對燃氣企業的股權價值評估進行了專門的研究,取得了一定的成果。

例如,2018年崔亮通過收益法及資產基礎法對某燃氣公司進行股權價值評估,并對兩種估值方法所得結果進行分析,最終得出燃氣公司擬轉讓股權的合理價格,最后運用市盈率法進對選取結果進行驗證,為城區供氣的非上市燃氣企業的股價價值評估起到了一定的借鑒意義[1]。2019年,武藝利用7家與山西汽運天然氣公司業務相同上市公司的貝塔值,根據財務風險不同調整計算了山西汽運天然氣公司的貝塔值,并依據資本資產定價模型(CAPM )測算山西汽運天然氣公司股權資本成本,為山西汽運天然氣公司混合所有制改革總股份轉讓價值的確定提供了依據[2]。但總體來看,目前國內針對燃氣企業股權價值評估的研究相對較少,仍有深化細化研究的空間。

目前,我國仍有較多縣城城市未接通管道天然氣,屬于新開發市場。新開發市場具有營運時間較短、缺乏歷史運營數據的特點,采用時間趨勢預測法進行燃氣企業未來收益預測及股權價值評估有較大的局限性,如何對新開發市場燃氣企業進行快速有效的股權價值評估,目前尚未能見到類似研究。因此,本文以漢源縣天然氣公司股權投資可行性研究項目為背景,以市場預測法和收益法等方法為重點,結合燃氣行業特點,構建了有效的燃氣企業股權價值評估模型,為新市場燃氣企業收購提供決策依據。

2 項目背景介紹

漢源縣位于四川省境西部偏南,全縣有6個區,8個鎮,總人口約30萬。漢源華興燃氣有限公司(簡稱華興公司)于2013年04月注冊成立,并與漢源縣政府簽訂《特許經營協議書》,取得了燃氣特許經營權。截止2019年6月,華興公司已完成一期管道鋪設,逐步開始在漢源縣接入管道天然氣。

為進一步拓展區域市場份額,雅安大興天然氣有限責任公司(簡稱大興公司)有意收購華興公司51%股權,因此委托晨越建設項目管理集團股份有限公司開展華興公司股權投資可行性研究,通過市場調查研究對華興公司股權價值進行評估,為大興公司股權收購投資及后續管道建設投資決策提供依據。

3 存在問題及解決路徑

根據資產評估理論,企業股權價值評估屬于無形資產評估,基本評估方法包括成本法、市場法和收益法。研究結果表明,適合城市燃氣企業的評估方法主要是收益法[3]。然而,收益法評估過分依賴評估者的主觀性和對未來收益的預測,而預測數據難免帶有主觀偏差[4]。

對于燃氣市場而言,對未來收益預測的準確性關系到股權價值評估結果的準確性,一般采用時間序列預測法進行趨勢預測較為準確,但該方法需要大量市場、運營收入、成本、折舊、稅收等方面的歷史數據來支撐。然而,漢源縣燃氣市場尚處于起步階段,這種新開發市場存在最大的問題是缺乏相應的歷史運營數據,難以采用時間序列分析法對未來公司的收益進行準確預測。

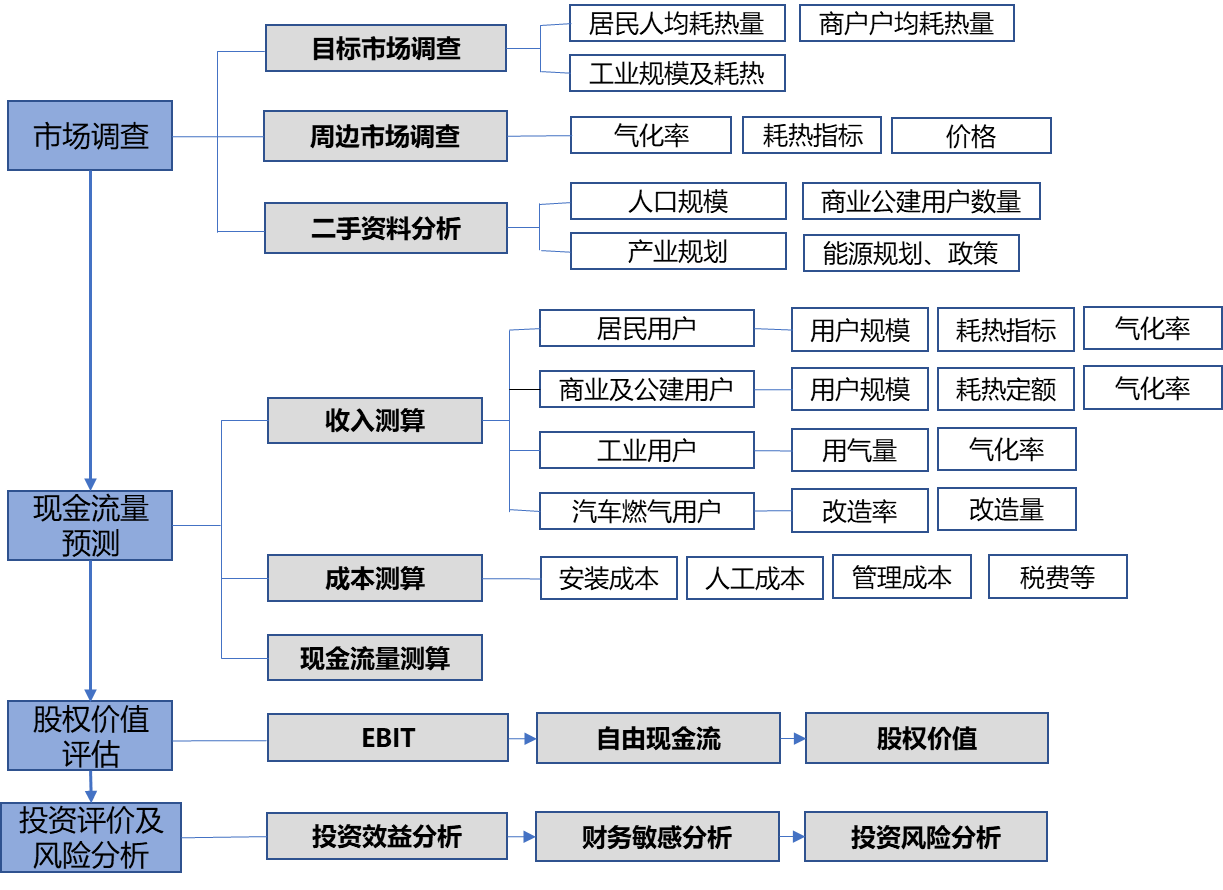

針對以上問題,本次解決思路是根據燃氣市場特點,采用市場調查與二手資料分析相結合方式,獲取項目基礎數據。在此基礎上,構建新開發燃氣市場收益預測模型,對企業未來的現金流進行預測。最后采用股權自由現金流量貼現模型對股權價值進行評估,并對股權收購價格、收購風險提出建議和意見。具體思路如下圖:

圖1研究思路框架圖

4 基于收益法的燃氣企業股權價值評估方法

4.1 燃氣市場調查

4.1.1 居民市場

居民市場是燃氣市場的主要市場,一般占總用氣量的60%-90%左右。

調查目的:了解現有居民用戶市場規模、增長速度、人均耗熱量。

調查方法:通過二手資料分析及問卷調查(實地調查及電話調查結合)。

調查內容:二手資料調查包括氣候、歷年人口統計、城鎮規劃、公共服務設施情況、能源供給情況、價格等,主要通過公開資料和互聯網收集。問卷調查包括居民耗能情況、能源使用習慣等。

4.1.2 商業及公建市場

商業及公共建筑用戶包括職工食堂、餐飲業、幼兒園、托兒所、醫院、旅館、理發店、浴室、洗衣房、機關、學校和科研機關等。 商業及公建市場調查重點對能耗種類、能耗規模和預計月用氣量進行調查,主要通過二手資料分析及實地調研進行。

4.1.3 工業用戶市場

工業燃料是天然氣消費的重要市場,工業用戶一般占總用氣量的30%-10%左右。工業用戶市場調查主要通過實地調查,逐一了解區內主要的工業企業、主要產品與產能、能耗種類與總量、是否有用氣意向或協議等因素,綜合測算未來工業企業的用氣量增長和用氣總量。

4.1.4 車用燃氣用戶市場

車用燃氣用戶市場也是管道燃氣市場的組成部分。考慮到調研資料獲取的可得性,車用燃氣用戶市場調查對象主要為城區公交車、出租車。

4.1.5 周邊市場調查

對于新市場而言,由于缺乏歷史數據,那么選取周邊已經通氣的類似市場進行對標十分重要。選取對標市場時,需從氣候條件、經濟水平、市場規模等方面綜合考慮選擇。

4.2 氣量預測

為提高燃氣用氣量預測的準確性,常采用分類指標預測法,該方法通過分別計算居民生活用氣量、商業及公建用氣量、工業用氣量、車用用戶用氣量等各種用氣量,然后通過匯總得到用氣總量[5]。

4.2.1 居民用戶氣量預測

實際應用中,居民用氣量一般根據氣化人數、耗熱指標進行預測[6]。預測公式為:

Qy= (1)

式中:Qy—居民天然氣年用氣量(Nm3/a)

N—氣化人數:城鎮居民人數(人)

K—居民用戶耗熱指標(MJ/人·年)

H—燃氣低熱值(kJ/Nm3),暫取36.44 kJ/Nm3

(1)居民用戶耗熱指標

居民用氣指標是居民用氣量的最重要的基礎數據,決定了居民用氣量計算及預測的準確性和可靠性。耗熱指標是居民用戶耗熱指標最重要的參數,為保證該指標的準確性,可采取兩種方式結合確定居民用戶耗熱指標。

一是采用統計方式,即通過大樣本市場調查方式(置信度95%以上),獲取居民戶均人數、每戶月耗能量(電能及液化石油氣消耗量)等數據,折算居民用戶耗熱指標。

二是參照對標市場的實際數據確定,即通過實際居民用氣量折算居民用戶耗熱指標。

(2)氣化率

氣化率是一個城市燃氣普及程度的標志,氣化率的合理取值和城市的經濟狀況、生活水平以及管道鋪設等因素密切相關。對于新市場而言,主要參考對標市場的氣化率,結合目標市場的經濟狀況、生活水平以及燃氣發展規劃等綜合確定。

(3)氣化總人口數

氣化總人口主要為城鎮居民人口,可根據過去5年常駐人口歷史統計數據,通過時間序列預測分析人口增長趨勢,再結合城市總體規劃,根據建設用地情況、生態承載力等各項綜合預測未來總人口數,并在此基礎上預測城鎮居民用戶規模。

4.2.2 商業及公建用戶氣量預測

商業用戶年用氣量=醫院(衛生院)年用氣量+中小學幼兒園年用氣量+賓館(旅館)年用氣量+餐飲年用氣量(分為炒菜館及面食店)+職工食堂年用氣量+理發店年用氣量+其他各類小型商業用戶年用氣量

其中:

醫院(衛生院)年用氣量=

中小學幼兒園年用氣量=

賓館(旅館)年用氣量=

餐飲年用氣量=

職工食堂年用氣量=

理發店年用氣量=

各類商業及公建用戶規模可統計年鑒等通過二手資料取得。通過《城鎮燃氣設計規范》(GB50028-93)查得幾種公共建筑用氣量指標和千人指數,可預測商業(公建)用戶用氣量。

4.2.3 工業用戶氣量預測

通過實地調查,了解主要的工業企業、主要產品與產能、能耗種類與總量、是否有用氣意向或協議等因素,綜合測算未來工業企業的用氣量增長和用氣總量。工業用戶氣化率及增長率預測可根據政府工業發展規劃進行分析預測。

4.2.4 車用用戶用氣量預測

通過二手資料獲得公共車及出租車的數量和未來規劃,結合人口預測結果,預測汽車改造率和改造量,并根據公交車及出租車耗氣量定額,計算車用用戶用氣量。

4.3現金流預測

4.3.1 運營收入測算

主要包括燃氣工程安裝費、燃氣銷售收入、汽車改裝收入,以及其他銷售收入。

燃氣工程安裝費收費標準一般納入政府定價目錄;燃氣銷售收入取決于銷售價格和預測年總用氣量,銷售價格一般納入政府定價目錄。汽車改裝收入由汽車改裝量和改裝價格決定,改裝價格一般由企業自主定價;其他收入包括燃氣具/表銷售收入、其他有償服務服務收入等。

4.3.2 運營成本費用測算

燃氣公司運營成敗主要包括購氣成本、燃氣具/表購置成本、人工成本、管理成本、稅費等。購氣成本取決于購氣單價和購氣量;人工成本可由對標市場的人工成本確定;生產成本指燃氣公司生產、運營、維修、日常管理所發生的成本,可由燃氣行業平均水平進行確定;稅費按照當地稅收政策進行測算。

4.4 企業股權價值評估

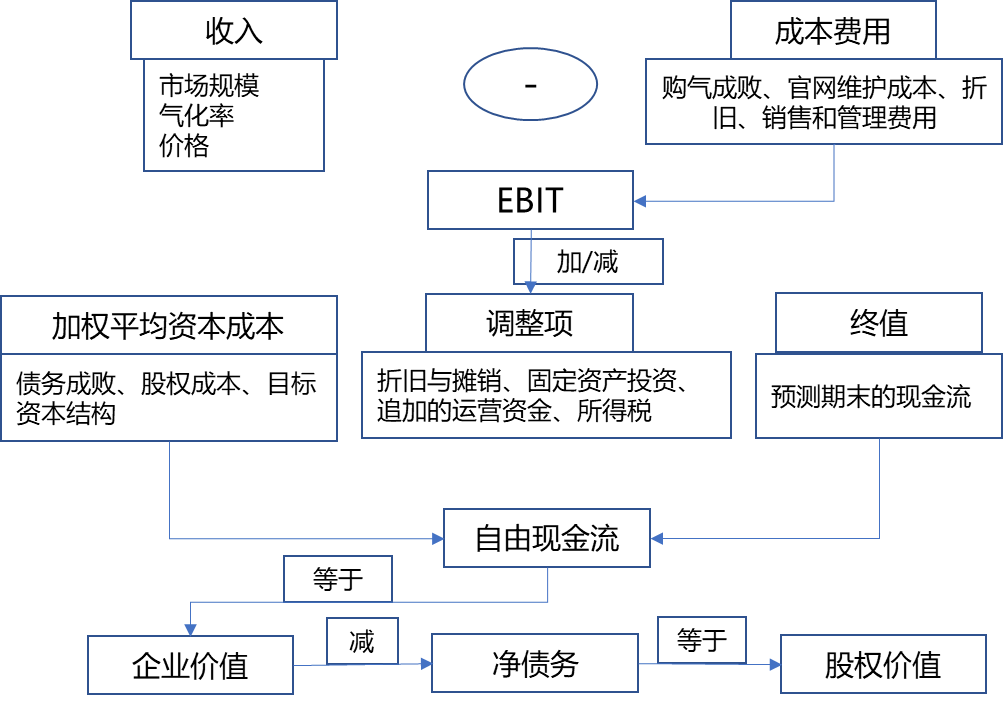

燃氣企業股權價值評估一般采用收益折現法。具體路徑如下圖:

圖2燃氣企業股權價值收益折現法評估流程圖

在自由現金流量貼現模型中,企業股權的內在價值等于未來各年企業自由現金流量用貼現率貼現得到的現值之和;投資股權的價格等于等于未來各年股權自由現金流量用權益資本成本貼現得到的現值之和。即:

其中:

EV為權益價值;

FCFEt為第t年的股權自由現金流量;

K為資金折現率。

4.5 投資評價及風險分析

4.5.1 投資效益評價

根據投資項目主要評價方法,一般采用股權投資資金累計凈現值、股權投資資金內部收益率、股權投資動態回收期等指標進行評價。

(1)股權投資資金累計凈現值:原則上要求大于0。

(2)股權投資資金內部收益率:參照行業內部收益率,原則上應大于8%;

(3)股權投資動態投資回收期:動態投資回收期越短越好,折現率一般采用資本成本定價模型(CAPM)確定。

4.5.2 財務敏感分析

主要測試股權收購價格及項目收入變化對投資效益的影響,當收購價格過高或項目收入低于預期,造成累積凈現值為負數,或內部收益率低于預期值,股權投資效益低,基本不具有投資價值。

5 新市場燃氣企業股權價值評估具體應用

根據上述所構建的新市場燃氣企業股權價值評估初步模型,本次對漢源縣A公司股權價值進行了評估,結果如下:

5.1 評估主要假設

(1)股權投資假設:假定B出資1億元人民幣進行股權投資,并一次性支付,以獲取A公司51%股份。

(2)測算期假設:按20年進行測算。

(3)假定氣源供應能夠滿足業務發展。

(4)購氣價格:居民用戶單價1.66元/方,非居民用戶單價2.18元/方。銷售價格:居民用戶(含學校等集體用戶)單價2.5元/方,商業及工業用戶單價2.9元/方。

(5)后續投資假設:目前已經完成一期建設的全部投資,股份收購后將于2025年實施二期建設投資約1.25億元。后續投資建設假定各方按股份比例出資。

(6)折舊及攤銷假設:A公司已投資成本作為沉沒成本,B公司不予承擔,因此測算股權投資資金效益時,不考慮折舊攤銷費用。

(7)稅率假設:按營業收入2%計增值稅,城建費由政府進行返還,計為0;項目可以享受西部稅收優惠,所得稅率按15%計。

(8)利潤分配:AB公司按股份比例51%:49%參與公司利潤分配。

5.2 評估結果

(1)漢源縣居民用戶耗熱指標為:近期(2020年)2800MJ/人·年,遠期(2030年)3200MJ/人·年。氣化率為:富林鎮(縣城)2020年為40%,2025年達到90%。氣化總人口2025年為161684萬人,2030年為194649萬人。

(2)漢源縣年燃氣市場容量2025年為4238Nm3/a,2030年為6176Nm3/a。

(3)股權投資效益評價結果表明本項目股權投資財務效益一般,具有一定的投資風險,但如從提高燃氣市場占有率的角度看,尚可接受。財務敏感分析表明,當收購價格從1億元增加到1.1億元時,股權投資不具有財務可行性,若低于8500萬元,投資效益較好。

(4)投資主要風險:工業用戶用氣量對股權投資內部收益率影響較大,需進一步結合政府產業規劃評估其增長潛力,避免市場需求風險。

6 結語

本文針對新燃氣缺乏歷史經營數據,難以準確評估企業價值的難題,首次嘗試構建了通過二手資料分析、市場調查法獲取數據,基于收益法的企業股權價值評估基本模型,并在漢源縣A公司股權投資可行性研究中進行應用,結果表明該模型能有效幫助企業進行股權決策,具有一定的現實意義。

但同時,本次研究及應用也存在一些問題,一是為達到預期精度,市場調查樣本量大,調查成本較高。同時收集的數據資料較多,數據分析、利用、驗證難度較大,二是工業用戶市場具有重要意義上,但工業用戶市場不可預測因素較多,燃氣市場容量預測難度大,預測精度較低,這些問題都有待于今后的研究和實踐中予以解決。

參考文獻

[1] 崔亮. 山東JT燃氣公司股權價值評估[D]. 中國石油大學碩士學位論文, 2018年.

[2] 武藝. 山西汽運天然氣公司股權價值評估研究[D]. 中國礦業大學碩士學位論文, 2019.

[3] 邱顯鋒. 國威燃氣公司資產評估研究[D]. 華南理工大學碩士學位論文, 2020.

[4] 馮體一. 無形資產評估收益法中難點解決對策. 2011年十二五中國評估業教育與發展論壇論文集:221-224.

[5] 李雅蘭,劉燕,馮軍等. 天然氣負荷指標及用氣規律的研究[J]. 城市燃氣,2007;384:15-22.

[6] 王欽,金意. 青島市燃氣用氣量預測方法研究[J]. 燃氣技術, 2019, 08:16-21.