摘 要:筆者認為造價控制同樣可借用質量管理的“PDCA(計劃、實施、核查、處理)”循環理論作為管控理念;造價管控體系可比作“魚骨”:編制策劃大綱(魚頭:綱領性文件定義項目性質以及執行方針、確定目標、分解任務、確定重要節點里程碑計劃)——編制人、組織管理手冊(魚骨:中樞職能)——各工作組工作流程(或工作指導手冊)(魚刺:生產機能)——體系聯動(活水循環:刺激機能)。

關鍵詞:集成化管理 ;控制策劃;控制實施;后評價;措施聯動

Research and application of cost control of project general contracting projects

Zhao Ruofei Yang Weijin

(Chenyue Construction Project Management Group Co., Ltd., Chengdu, Sichuan)

Abstract: The author believes that cost control can also borrow "PDCA(plan, implementation, verification, processing)" cycle theory as the control concept; cost control system can be compared to "fish bone": preparation planning outline (fish head: programmatic document define project nature and implementation policy, determine objectives, decomposition tasks, determination of important node milestone plan) —— preparation person, organization management manual (fish bone: central function) —— working flow (or work guidance manual) (fish thorn: production function) —— system linkage (living water circulation: stimulation function).

Key words: integrated management; control and planning; control and implementation; post-evaluation; measure linkage

- 研究背景與思路

1.1 研究背景:

隨著行業的發展,技術文本編制能力與數字精細化能力都逐漸趨于成熟,然集成化管理的意識薄弱。傳統碎片化的不聯動意識,無法實現各技術職能的技術互補及融合。技術文本與數字之間的譯碼意識及能力、信息的集成、信息的數字譯碼意識、信息的處理能力、有效信息溝通渠道的構架能力等的薄弱,導致無法實現“1+1=2向1+1>2”轉變的效益提升,甚至存在“1+1<2”的降效。

1.2 研究思路:

筆者以參與的某EPC項目全過程造價管控,從總承包單位的角度闡述精細的集成化管理體系的意義與應用。

- 工程總承包項目造價管控的意義

在限額控制下,通過精細的集成化管理,促進技術文本與數字之間的“同聲譯碼”、收入與成本分析的信息接口對等,實現效益的最大化。

- 工程總承包項目造價管控的實施過程分解

3.1 造價控制策劃

3.1.1 編制策劃大綱:

- 定義項目性質,編制符合項目實際情況的工作方針;

- 確定進度目標、質量目標;

- 組建工作組,確定組織分工;

- 將工作任務結構分解

- 任務編碼;

- 建立任務編碼清單:包含工作內容、工作實施的主要職能工作組以及配合工作實施的職能工作組);

- 確定重要工作的節點里程碑計劃;

- 建立會議機制;

- 確定考核機制

- 建立進度控制記錄單;

- 建立質量控制記錄單;

- 建立定量考核表(編制考核內容清單);

- 建立獎懲機制。

3.1.2 建立審核機制

- 組建審核小組;

- 會議宣貫策劃大綱;

- 各職能工作組按策劃大綱思想編制工作指導手冊;

- 工作流程;

- 工作計劃;

- 各工作節點的管控工具(實用、有效的工作表),備注技術指導內容;

- 過程巡檢制度;

- 信息收集、信息對比、糾偏及調整制度;

- 信息管理制度:收集-編碼-整合-建立臺賬;

- 各職能工作組制定任務分工及職責內容清單;

- 各職能工作組建立溝通媒介;

- 審核小組針對上述內容進行審核修訂,反饋各工作組,督促執行。

3.1.3 審核小組編各工作組制聯動方案

- 編制聯動工作內容、聯動流程;

- 確定各工作組聯動對接負責人。

3.1.4 根據策劃大綱及確定的工作職能組,繪制單代號網絡進度計劃圖,直觀的管控進度目標。

3.1.5 重點監督“估算、概算、施工圖預算、施工預算(企業內部成本系統)”四算的動態對比控制

- 建立分部時間-計劃產值、成本直方圖、時間-實際產值、成本直方圖;

- 建立里程碑時間-目標造價、產值、成本累計曲線圖;

- 組織成本工作組與造價工作組對接,編制費用構成要素劃分(成本體系)與造價形式劃分(收入體系)的對比分析表;

- 按單位工程、專業分包工程建立四算費用對比表。

3.1.6 建立信息管理制度;

- 組建信息管理組;

- 確定信息管理媒介;

- 確定歸檔媒介;

- 信息編碼-歸檔。

3.2 造價控制實施

3.2.1 設計階段:

據有關資料顯示,方案設計-初步設計-施工圖設計階段影響投資(或造價)的可能性約為90%。然而總承包單位突破專業壁壘的主動性差,往往被動等待設計成果文件的出具,使造價控制處于被動狀態:

- 設計專業團隊存在技術能力參差不齊的現象;

- 設計專業團隊對于工程造價、現場管理、技術方案的知識缺乏;

- 總承包單位的被動性承受意識對設計質量效果、設計經濟性效果起不到積極推動的助力。同時往往也因為自身的被動性,對自身的經濟效益滋生風險;

- 同時各參與方聯動性的缺乏,未對新工藝、新材料的推動起到積極的影響;

- 同時存在設計圖紙雖達到施工深度,但仍存在遺漏、錯誤、缺陷等情況;

總承包單位應加強設計管理意識,建立應對設計風險的管理工作流程:

- 建立動態的溝通機制;

- 實施過程中往往出現多版圖紙,易出現圖紙版本使用混亂現象,所以應確定施工深度基礎圖本,并向各工作組交底,建立問題臺賬機制,從成果文件本身質量、施工工藝及方案、現場實際環境、工程造價角度記錄圖紙問題清單,通過周會問題制度,對所錄問題從技術、經濟角度提出解決方案并反饋與設計單位;

- 問題動態清單機制對圖紙會審階段工作起到積極作用;

- 在過程中動態消化問題,使設計成果文件達到更好的質量效果,使造價數據更準確。

3.2.2 施工階段

施工過程中總包單位往往將重心放在施工進度、質量、安全控制,而對于工程資料、經濟資料、方案技術資料、索賠的管控不夠重視,事前、事中控制管理措施不到位,直接影響文本向數字譯碼的支撐缺陷,導致造價的準確性,滋生效益風險。

- 建立工程資料、經濟資料核查制度:事前進行文本內容交底、從技術角度與造價角度編制資料核查清單(備注文本注意事項以及所具備的重要內容)進行技術交底——根據資料核查清單核查資料進度——定期會議進行核查結果交底以及意見反饋——整改巡查;

- 變更、簽證內容建立臺賬動態更新,并“一事一查”,動態更新收入-成本對比表;

- 任務來源的及時辦理制度:建立清單明細,并“一事一記”,及時辦理相關支撐性資料;

- 涉及造價方案對比的事項,編制方案比選單,“一事一比選”,時刻把握風險事項;

- 索賠事項的文本資料-造價測算,建立記錄臺賬,“一事一辦”,事發即辦的及時性;

- 專項方案的技術文本與數字的動態譯碼,技術與造價協同反饋,使方案更能直接的反應其經濟效益;

- 動態更新收入-成本對比表、時間-實際產值、成本直方圖、里程碑時間-目標造價、產值、成本累計曲線圖,動態監控造價控制走向,若有偏差,分析偏差、建立糾偏措施。

3.2.3 竣工驗收階段

重點在事后控制,但筆者建議盡量通過有效的過程管理手段,將問題消化在過程控制之中;

- 編制竣工結算的實施策劃方案,系統整理過程文本以及工程造價的結構框架,遵循邏輯閉合,文本支撐數據,數據反饋文本內容;

- “有理、有節”邏輯清晰。

3.3 造價控制后評價

后評價的意義在于對整個管控過程,從經濟角度、管理角度、組織角度、技術角度進行總結評價,分判過程中的不足,進行重點分析,針對性的提出改善措施;對于優點事項進行效果分析;歸并為經驗效益,為下一個項目提供更科學的管理指導。

- 對成果進行指標分析,建立數據管理庫;

- 采用因素分析法對造價進行評價分析;

- 根據過程控制記錄單,采用因果分析法對管理因素、組織因素、技術因素進行評價分析。

- 工程總承包項目造價管控的主要措施

4.1 組織措施

- 確定組織結構模式,將任務分工、管理職能分工相結合,建立任務職能分工表,職責、任務分明,有條不紊的落實;

- 建立培訓機制,在策劃的指導思想的礎上,對各項任務定期進行技術和工作思路培訓;

- 建立獎懲機制,根據巡查質量結果進行評價考核,可設立定級定崗提升機制、獎金機制;刺激人員的主動心、積極心、責任心;

- 建立有效的會議制度:確定會議類型、各類型會議主持人以及參與人、各類型會議的定期時間,會議文件的整理、分發、確認。

4.2 管理措施

- 確定有效的管理方法、管理手段、管理工具;

- 遵循計劃-實施-核查-處理的方針原則;

- 通過信息技術管理、適合的網路計劃圖、工作流程節點表格等將管理思路具象化、標準化,擴大管理效果;

- 合同管理:進行合同風險分析;對綜合單價進行風險分析,在滿足設計規范以及業主要求的基礎上,提出設計方案建議,達到滿足造價控制以及降低效益風險的目的。

- 培養風險敏感意識:加強合同風險、組織風險、技術風險、資源(人力、物力、財力)風險等的識別能力,采取風險管理措施,減少風險損失。

4.3 技術措施

- 建立方案比選制度,以價定術,術價互相譯碼;

- 遵循“一事一交底”的原則,實施前編制技術文本交底內容,指導并實現技術文本編制的完善性、全面性、準確性、統一性;

- 采用“技術+造價”相結合的思路,指導文本的內容編制。

- 工程總承包項目造價管控的措施聯動

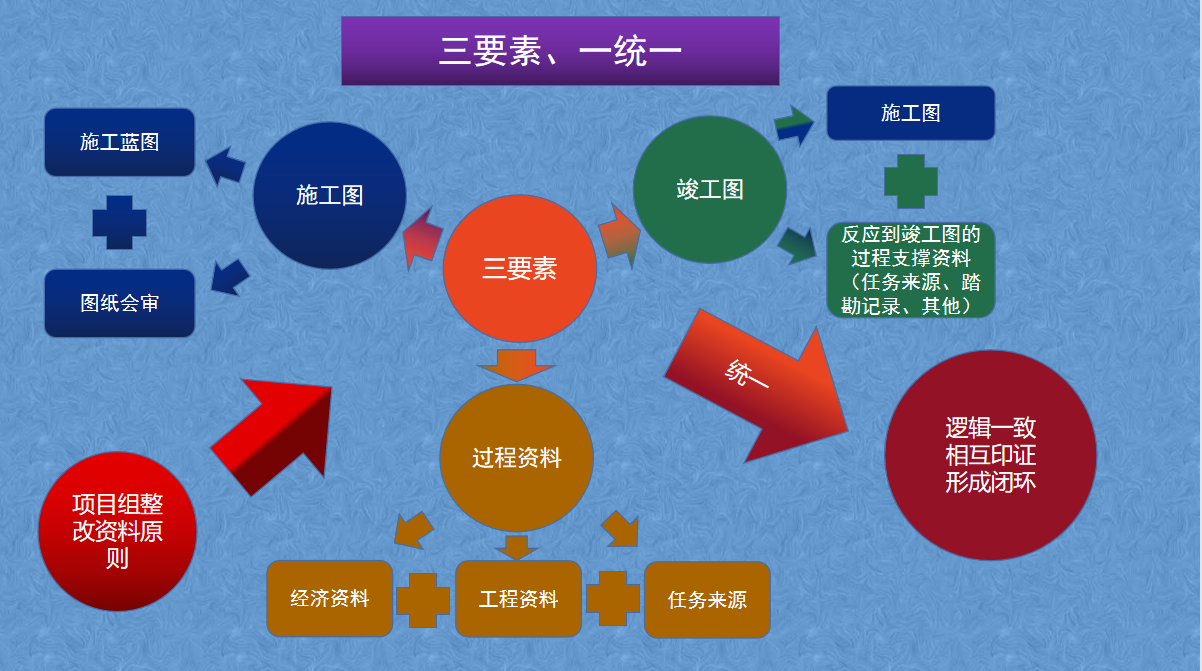

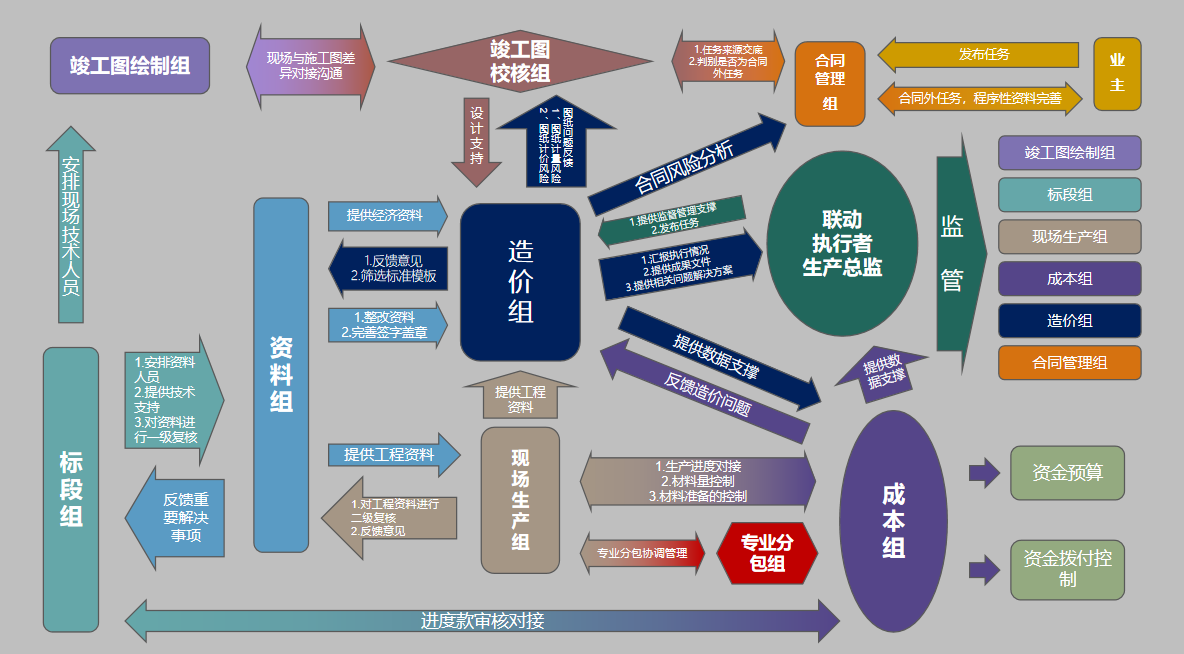

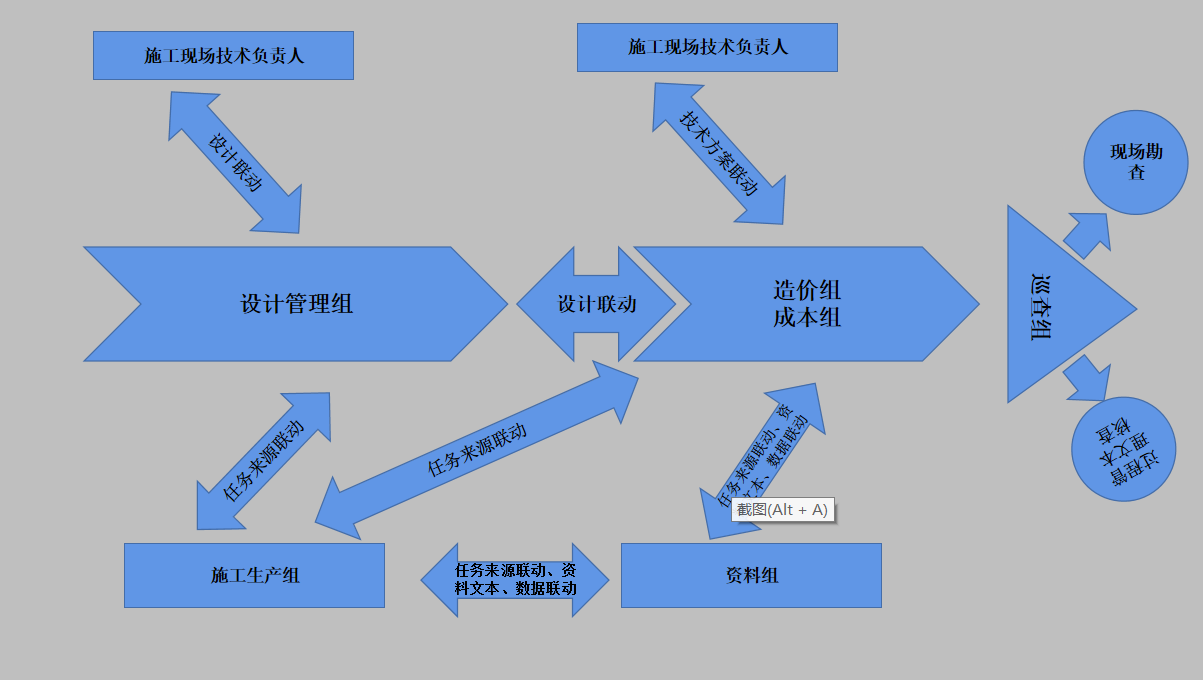

本著“三要素,一統一、收入成本歸口匹配”的原則,以造價工作組、成本工作組為核心,生產總監為監督,聯動設計管理組、項目組(含專業分包組)、資料組、施工現場生產組、合同管理組,實現組織措施、管理措施、技術措施、經濟措施的融合,形成循環機制;

圖1 三要素分析圖

圖2 聯動管理機制圖

圖3 魚刺簡圖

- 結語

造價管控貫穿于實施的前期、中期、后期,碎片式管理往往使管控混亂、片面、被動,造成技術文本、造價數據失真,風險積累嚴重;建立健全、精細的管理體系、標準的工作流程、輔助的管理工具,使管控體系標準化、正規化、程序化,能引導信息融合,激發造價管控機能,提高經濟效益。

參考文獻:

- 吳文毓.建筑項目EPC總承包模式下工程造價控制要點探析 [J].中國住宅設施,2021(7):63,64

- 吳佐快.建筑工程造價的控制與管理 [J].建筑設計管理.2021(6):52,53

- 孫偉.建筑工程造價動態管理與控制[J].城市住宅.2021(6):251,252

- 唱煥云.淺析建筑工程造價動態管理與控制策略[J].磚瓦.2021(5)152,153

- 楊慧瓊.建設工程造價的動態管理與控制分析[J].工程技術研究.2021(7)173,174

趙若飛 楊維金

(晨越建設項目管理集團股份有限公司,四川 成都)